Les entreprises publiques sont soumises à une pression croissante de la part des investisseurs, des clients et des parties prenantes, qui les obligent à rendre compte de leur impact sur le climat et à communiquer sur les risques liés au climat. Aux États-Unis, la SEC a récemment mis à jour ses règles de divulgation relatives au climat afin de refléter la nécessité de disposer d'informations cohérentes, comparables et fiables sur les effets financiers des risques liés au climat , y compris les émissions de gaz à effet de serre d'une entreprise.

Les règles de la SEC relatives à l'amélioration et à la normalisation de l'information sur le climat Enhancement and Standardization of Climate-Related Disclosures Rules (règles d'amélioration et de normalisation des informations relatives au climat) de la SEC couvrent des sujets tels que la surveillance des risques climatiques par le conseil d'administration, l'impact du climat sur l'entreprise à ce jour et l'empreinte carbone de l'entreprise.

Quelles sont donc les nouvelles règles en matière de déclaration des émissions ? En bref, la comptabilisation des ga comptabilisation des gaz à effet de serre n'est exigée d'aucune entreprise, sauf si l'on considère qu'il s'agit d'un risque important qu'il convient de divulguer. Certaines entreprises pourraient pousser un soupir de soulagement, mais la réalité est qu'elles ne sont pas totalement tirées d'affaire.

D'accord, mais pourquoi les émissions de gaz à effet de serre ont-elles encore de l'importance ? Selon les règles finales de la SEC, "la raison la plus souvent invoquée pour justifier la divulgation obligatoire des émissions de gaz à effet de serre est que cette divulgation fournirait aux investisseurs des paramètres spécifiques leur permettant d'évaluer l'exposition d'un déclarant aux risques liés à la transition". Cela signifie fondamentalement qu'une comptabilité crédible des émissions de gaz à effet de serre constitue une base solide et mesurable pour évaluer la capacité d'une entreprise à réussir et à se développer durablement dans le cadre de sa transition vers un avenir à faible émission de carbone.

À qui s'appliquent les nouvelles règles ?

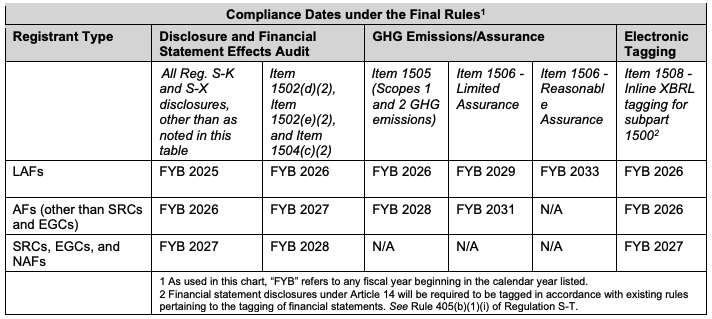

Les règles s'appliquent aux entreprises publiques enregistrées auprès de la Securities Exchange Commission. Les délais et les règles varient en fonction du type de déclarant. Les différents types de déclarants sont présentés ci-dessous :

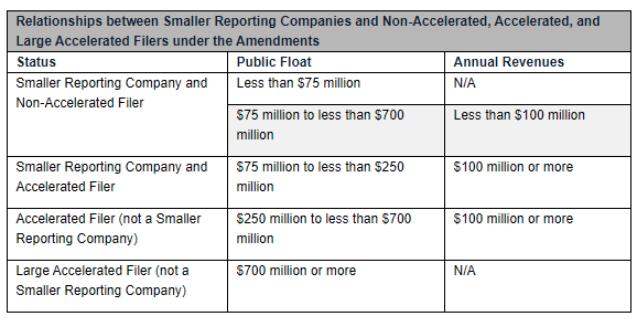

- Accelerated Filer (AF) : société déclarante dont le flottant est compris entre 75 et 700 millions de dollars.

- Large Accelerated Filer (LAF) : une société déclarante dont le flottant est égal ou supérieur à 700 millions de dollars.

- Non-accelerated Filer (NAF) : une société déclarante qui ne répond pas aux exigences d'un grand fichier accéléré ou d'un fichier accéléré.

- Smaller Reporting Company (SRC): une société déclarante qui n'est pas une société d'investissement, un émetteur adossé à des actifs ou une filiale détenue majoritairement par une société mère qui n'est pas une SRC.

- Emerging Growth Company (EGC): choix qu'une société nouvellement cotée en bourse peut faire et qui lui offre certains avantages.

Que couvrent les nouvelles règles ?

Vous trouverez la liste complète des obligations d'information dans la fiche d'informationmais voici un résumé des sujets couverts en matière de gouvernance et de risques :

- Risques importants liés au climat

- Activités visant à atténuer ces risques ou à s'y adapter

- Informations sur la surveillance des risques liés au climat par le conseil d'administration du déclarant et sur le rôle de la direction dans la gestion des risques importants liés au climat

- Informations sur les objectifs liés au climat qui sont importants pour l'activité, les résultats d'exploitation ou la situation financière du déclarant

(par exemple, les émissions de carbone, les catastrophes naturelles ou d'autres paramètres pertinents).

Quand les entreprises publiques doivent-elles divulguer leurs émissions de gaz à effet de serre ?

Il est important de noter que les règles de la SEC exigent que les entreprises publiques divulguent leurs émissions de gaz à effet de serre à partir de l'année fiscale 2026 pour les "Large Accelerator Filers" (LAF). Toutes les entreprises réglementées devront commencer par publier leurs émissions matérielles des champs d'application 1 et 2 et, à terme, s'efforcer d'obtenir une assurance limitée et raisonnable sur ces données.

Source : The Enhancement and Standardization of climatique Disclosures : Fiche d'information sur les règles finales

Qu'est-ce qu'une assurance limitée ou raisonnable ?

Lorsqu'une entreprise fait examiner ses données sur les émissions de gaz à effet de serre par un tiers, ce dernier peut donner différents niveaux d'assurance. Ils représentent la qualité, l'intégrité et la crédibilité globales des données.

L'assurance limitée et l'assurance raisonnable décrivent dans quelle mesure l'auditeur est certain que les informations contenues dans le rapport sont matériellement correctes et que les informations incluses sont pertinentes pour les activités de l'entreprise.

Un niveau d'assurance raisonnable qui tient compte de la matérialité réduit l'écoblanchiment et garantit que l'entreprise ne se concentre pas uniquement sur les domaines dans lesquels elle obtient de bons résultats.

Assurance limitée

Un niveau d'assurance limité sur un rapport repose principalement sur les données que l'entreprise fournit elle-même, plutôt que de creuser trop loin dans les sources originales de données. Ces sources font l'objet d'une certaine vérification (documents, factures, etc.), mais l'examen est moins approfondi et l'importance relative de chaque sujet inclus dans le rapport n'est pas évaluée.

L'auditeur n'a pas connaissance de modifications importantes qui devraient être apportées.

Assurance raisonnable

L'assurance raisonnable examine plus en profondeur les processus et les contrôles internes d'une entreprise. L'auditeur vérifie les indicateurs et les informations fournies, et remonte à la source des données pour en confirmer l'exactitude.

L'auditeur examinera également l'importance des données incluses afin de s'assurer que le rapport de l'entreprise se concentre sur les éléments pertinents.

L'auditeur affirme que les informations contenues dans le rapport sont matériellement correctes.

Quelle est la place du logiciel de comptabilisation du carbone ?

La mesure et la déclaration des émissions de gaz à effet de serre (comptabilité carbone) constituent une première étape essentielle pour comprendre l'impact d'une entreprise, s'efforcer d'agir en faveur du climat et se conformer aux règles de la SEC.

Les émissions de gaz à effet de serre sont l'un des nombreux paramètres pouvant être pris en compte dans le rapport sur les risques climatiques d'une entreprise, et sans données de qualité sur les émissions, les organes de gouvernance ne peuvent pas gérer efficacement leurs risques climatiques.

La modélisation complexe nécessaire pour traduire les opérations d'une organisation en risques climatiques qualitatifs, physiques et de transition, doit s'appuyer sur des données crédibles. d'une organisation en risques climatiques qualitatifs, physiques et transitoires, nécessite des données crédibles pour l'étayer. C'est là que la technologie et les logiciels entrent en jeu.

De plus, étant donné que de nombreuses entreprises ne disposent pas d'un expert en développement durable en interne ni de budgets importants à consacrer à des consultants chaque année, un logiciel de comptabilisation du carbone comme Carbonhound est une évidence. Avec des prix transparents et accessibles et une interface automatisée conçue pour tout le monde, c'est le meilleur moyen pour les entreprises de prendre le contrôle de leurs données climatiques en toute confiance.

Tendril Studio et Forever Co. ont préparé une réponse à la demande de déclaration d'émissions de leur client en seulement trois semaines.

Quelle est la suite des règles de la SEC en matière de divulgation d'informations sur le climat ?

Avec les nouvelles règles en place pour les émissions des champs 1 et 2, les exigences de divulgation des émissions du champ 3 se profilent à l'horizon. En outre, d'autres réglementations internationales telles que la directive européenne sur les rapports de durabilité des entreprises (CSRD) exigent des entreprises non européennes qui génèrent plus de 150 millions d'euros dans l'UE qu'elles rendent compte de leurs émissions de type 1, 2 et 3.

Les entreprises qui exercent leurs activités en Californie peuvent également être concernées par les projets de loi californiens SB-253 et SB-251, qui exigent la divulgation de l'ensemble des émissions de leur chaîne de valeur (Scope 3).

L'utilisation d'un logiciel de comptabilisation des émissions de carbone permet aux entreprises d'avoir une visibilité sur tous les aspects de leur activité sous l'angle des émissions de carbone - y compris leurs émissions de type 3 - afin d'être prêtes et sûres de leur conformité avec les réglementations américaines et internationales en matière de rapports sur le climat.

Ressources

Qu'est-ce que le SEC ?

La Securities and Exchange Commission (SEC) est une agence de contrôle du gouvernement américain qui réglemente les marchés des valeurs mobilières et protège les investisseurs. Elle a été créée par les lois américaines Securities Act de 1933 et Securities and Exchange Act de 1934, en grande partie en réponse au krach boursier de 1929.

Leur mission est de protéger les investisseurs, de maintenir des marchés équitables, ordonnés et efficaces et de faciliter la formation de capital.

Quelle est la relation entre les différents statuts de dépôt auprès de la SEC ?

Automatisez votre comptabilité carbone et la collecte de données

Calculez votre empreinte, gérez votre impact sur le climat, fixez des objectifs et suivez vos progrès, le tout en un seul endroit.